Исследование выделило три модели обращения с деньгами у людей до 35 лет

Исследование, проведенное среди 519 австралийцев в возрасте 18–35 лет показало, что финансовое поведение молодых людей нельзя свести только к наличию денег. Эти различия проявляются особенно в первые годы полной занятости, когда формируются долгосрочные денежные привычки. Результаты опубликованы в Pacific-Basin Finance Journal.

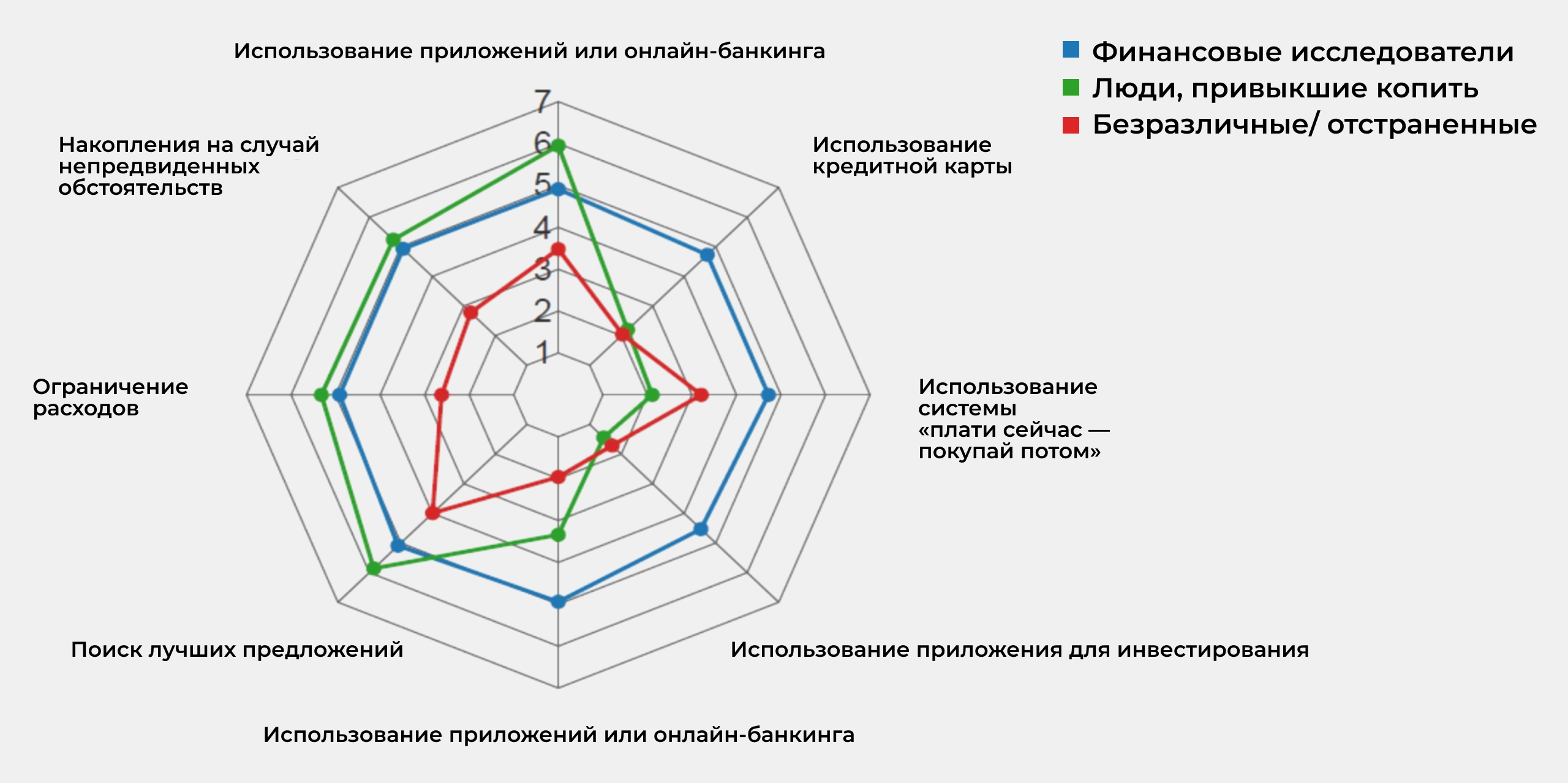

Анализ включал сбережения, инвестиции, бюджетирование и использование цифровых финансовых инструментов, включая систему оплаты «купи сейчас, заплати потом» и инвестиционные платформы.

Как ведут себя разные группы

Финансовые исследователи активно управляют деньгами. Они планируют бюджет, инвестируют и копят, при этом чаще других используют современные финансовые сервисы. При этом исследователи отмечают, что эта группа нередко демонстрирует чрезмерную уверенность в собственных решениях.

Люди, привыкшие копить, действуют осторожнее. Они предпочитают сбережения, избегают долгов и рискованных инвестиций, чувствуют контроль над расходами, но могут упускать возможности накопления капитала в долгосрочной перспективе.

Отстраненные имеют наименьший уровень финансового планирования. У них слабее выражены привычки к регулярным сбережениям и бюджету, при этом они чаще используют заемные сервисы и испытывают финансовый стресс.

Почему финансовая грамотность не объясняет все

Авторы подчеркивают, что различия в поведении связаны не только с знаниями. Существенную роль играют социальные нормы, личностные особенности, восприятие контроля над деньгами и уровень стресса.

«Универсальные программы финансовой грамотности вряд ли будут эффективными. Молодые люди — неоднородная группа, когда дело касается денег», — отметила доктор Дженнифер Харрисон, ведущий автор исследования.

По ее словам, важно учитывать реальные условия жизни людей, а не исходить из усредненной модели поведения.

Идеала не существует

Исследователи отдельно подчеркивают, что выявленные профили не являются «лестницей успеха». У каждого типа есть сильные и слабые стороны.

«Идеального типа людей, разбирающихся в деньгах, не существует. Каждая группа делает что-то хорошо, а что-то хуже», — отметил доктор Штеффен Вестерманн.

Почему привычки закрепляются

Работа также показывает, что переход к полной занятости не «обнуляет» финансовое поведение. Напротив, ранее сформированные модели часто усиливаются.

«Социализация и формирование определенных привычек, как правило, укрепляют существующие финансовые модели поведения», — пояснила доцент Элизабет Синнев.

Практический вывод исследования

Авторы предлагают отходить от универсальных образовательных программ и переходить к более точечной поддержке:

- «исследователям» — помощь в оценке рисков и информации;

- «сберегателям» — инструменты для перехода к инвестициям;

- «отстраненным» — простые механизмы снижения финансового стресса и формирования базовых привычек.

Исследование показывает, что финансовое поведение молодежи до 35 лет формируется не только знаниями, но и психологией, социальной средой и привычками. Поэтому одинаковые образовательные подходы работают ограниченно, а более точечные стратегии поддержки могут оказаться эффективнее.